春泉产托(01426.hk):面对太盟收购要约 投资者该怎么看

2018年9月25日,太盟地产(系国内私募大鳄太盟投资集团PAG的下属企业)宣布,向在港股上市的春泉产业信托基金(01426.HK,下称“春泉产托”)以每个基金单位4.85港元的高价(9月24日春泉产托收盘价为3港元)提出现金要约。 太盟的要约条件之一是股东投票反对春泉产业信托收购位于广东惠州的一项商业地产(华贸天地),并有可能计划在要约成功之后考虑更换现任基金管理人。

10月15日,春泉产托的董事会及独立董事以其低估春泉产托的资产价值及未来前景等为由予以回绝。

10月30日,太盟地产宣布加码,将现金要约价格提高至5.3元,强调要约价将不会进一步提高,并把要约期延长至11月14日。截至首个截止日期(即2018年10月29日)要约人就要约接获491,100,762个基金单位的有效接纳,占基金单位约38.701%。

11月8日,春泉产托董事会经考虑独立财务顾问和独立董事的意见后,认为经修订要约的条款对独立单位持有人并不合理公平,因此建议独立单位持有人拒绝要约。

11月14日,太盟地产宣布直至截止日期(即2018年11月14日),基金单位的有效接纳率比要约要求的有效接纳率为低。要约人就要约接获508,142,762个基金单位的有效接纳,占基金单位约40.044%。尽管太盟已经把要约价从4.85港元提高到了5.3港元,要约人就要约接获的基金单位也只有增加了17,042,000个单位,或1.343%。太盟也进一步宣布把要约期延长至11月28日,要约价不变。

PAG全面要约对股价的影响

一般而言,这种股权争夺事件都会吸引大量投机客入场推高股价。这次也不例外,春泉产托因其管理层股权争夺事件的升级,其股价从9月24日的3港元一度骤升至4.85港元(10月31日数据)的历史最高位。

从春泉股价历史表现来看,股价多年保持在3.5港元上下。按常识来看,如果本次要约失败,此时高位入场的投机者极有可能被套牢。而太盟地产若在5.3港元的高位大批量入手,涉及数十亿美金,获取春泉产托控股权,实现其自身股东利益最大化是此次股权事件产生的主要原因之一。

无疑,在PAG眼中,春泉产托就是一个优质资产,而且是价值被严重低估的超优质资产,不惜以万金而易之。因此,无论收购成功与否,这场股权争夺风波对春泉产托的股价都有积极的推动。

博弈两方背景

要真正认识春泉产托,就先要了解什么是房地产投资信托基金REITs。简单来说,REITs就是大家以股东的身份集资,交给一个团队来管理并投资于房地产,赚钱后大家一起分配。

春泉产托正是在2013年11月14日由春泉资管(管理人,按照信托契约纯粹为单位持有人的利益管理春泉产托及其资产)与德意志信托(香港)有限公司(受托人,负责根据信托契约代表单位持有人安全保管春泉产托的资产)订立信托契约而组成的房地产投资信托基金(Real Estate Investment Trusts 简称REITs),2013年12月5日首次在香港联交所上市。

我们先来了解春泉产托现在核心股东的背景情况。

据其最新财报,截至2018年6月30日,春泉产托的主要股东包括RCA Fund与PAG,两者持股比例分别是27.28%、13.92%。根据春泉产托上市文件,RCA Fund为春泉产托的发起人和原始股东,其有限合伙人包括日资银行、日资企业、退休基金、托管商、高资产净值人士等。PAG是一家于2002年在香港注册成立的PE机构, 业务涵盖私人股权投资、房地产及绝对回报策略投资。太盟地产则是PAG的核心分支企业之一,其前身是成立于1997年并在日本东京证券交易所上市的日本房地产投资和资产管理业务的领军企业Secured Capital Japan(SCJ)。

下面,再看看春泉产托管理人的背景。

根据信托各方的职能来看,春泉产托的基金管理人――春泉资管的角色最为关键,且需要得到春泉股东的绝对信任和授权。据其年报显示,春泉资管的核心股东为Mercuria Investment Co.Limited(简称Mercuria,占股90.2%)。实际上,Mercuria也是一家背景强大的日本私募股权投资公司,并在东京证券交易所上市(股票代码:7190)。其股东包括日本政策投资银行、伊藤忠商事株式会社及三井住友信托银行株式会社等。

优质实体资产:北京华贸中心

从目前春泉产托持有的实体资产来看,主要是位于北京CBD的两座超甲级写字楼,即华贸中心1座及2座写字楼(1座4-28层,2座4-32层),以及该两幢办公大楼地下楼层合共约600 个停车位。两座写字楼的总建筑楼面面积为120,245 平方米,包括停车位25,127 平方米。

此外,还包括于2017年收购的英国零售物业。其这项投资也已为盈利作出贡献,并可确保在较长期间内产生稳定现金流,这显现出春泉产托在公司资产收购和拓展上的努力。

目前,春泉产托正在协议购买惠州一处名为“华贸天地”的七层高商场物业,作价16.53亿元。目标物业为北京国华置业有限公司开发,名为“惠州华贸中心”的大型综合开发项目中的零售部分。而北京国华正是北京华贸中心的原开发商,以及北京华贸中心3座写字楼的拥有人。可见,春泉产托与北京国华希翼复制北京华贸中心的成功模式。随着深莞惠一体化进程加快,惠州项目未来的增值潜力亦不可估量,或成春泉产托继北京华贸之后的下一个“金蛋”。

春泉管理层以往业绩

纵观春泉的业绩,公司自2013年上市以来持续向基金单位持有人提供比较稳定的分派以及收益回报。根据香港REIT管理人的政策,春泉产业信托会在每个财政年度向单位持有人分派不少于其可供分派收入的90%,所以持有春泉产业信托除了享有二级市场股价波动收益,还能在每个财政年度获得一定的股息。根据春泉产托历年的财务报告,公司上市以来每年股息收益的年化收益率基本维持在7%左右。

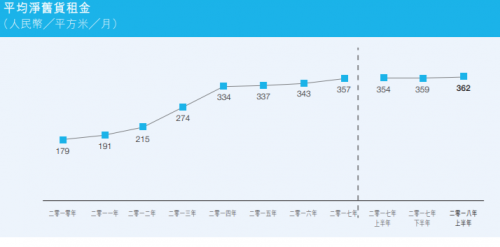

春泉资管的运营表现如何?作为北京为数不多的超甲级写字楼,为其提供的日常运营管理来说,不能说不专业。 具体以以2018年上半年为例。据其2018中期报告显示,华贸物业租金收入同比增长5.3%至250.32百万元,营运表现令人鼓舞,平均租用率为96.1%(2017年下半年:95.0%;2017年上半年:93.5%)。期内出租之总面积为15,352平方米(占可出租办公面积12.8%),其中40.2%乃新租约,余下皆为续租。平均旧货月租(扣除增值税)为每平方米人民币362元,同比增长2.3%,主要受惠于2017年下半年4.5%和2017年上半年6.0%的可观平均续租租金增长。

据中国房地产业协会金融专业委员会与戴德梁行联合发布的《2017年亚洲房地产投资信托基金(REITs)研究报告》中,专门就北京华贸中心T1&T2(香港REITs)VS 金融街中心(国内CMBS)在2016年的运营表现做了对比,得出的最后结论是:华贸中心与金融街中心属于CBD商圈和金融街商圈的核心物业,硬件水平相差不大,均符合5A级写字楼标准,是北京超甲级写字楼的代表。 且华贸物业在写字楼方面非常注重写字楼配套的完善和体验的革新,运营费用占比比较金融街中心可能略高,但两个物业的NOI比率均属优秀,运营方面无疑都是北京优秀甲级写字楼标准。

PAG并购的真正理由

随着国内房价的攀升,北京华贸的估值一路攀升,2017年其最新估值已达到人民币90.3亿元,合12.96亿美元(以2018年11月20日0.1441的兑换比率计算),较去年升值0.3%,而英国组合物业的2017年估值也达到6.6亿人民币,较去年上升0.8%。

物业估值不是纸面富贵,是着实影响着物业市价、股价的重要考量因素。但对于投资者而言,相较资产价格的高低,更看重的是该资产是否被低估。如果该股票/基金的总市值低于其净资产,就表示仍有升值空间,值得买入。

据其最新中期年报披露,截至2018年6月30日,春泉产业信托单位持有人应占资产净值为9.75亿美元,合67.66亿人民币(以2018年11月20日0.1441的兑换比率计算)。同日,其单位股价停留在3.33港元,按照12.69亿的总股本,其港股总市值为42.2577亿港币,合5.3952亿美元(以2018年11月20日0.1277的兑换比率计算)。因此,春泉产托可被看作严重被低估的基金。如果以太盟地产5.3港元的最新要约价格来计算,港股市值为67.257亿港币,合8.58亿美元(以2018年11月20日0.1277的兑换比率计算),与春泉产托年中披露的净资产9.75亿美元,仍少约1.17亿美金,这也难怪春泉产托对PAG多次选择灭灯。

因此,对长线投资者而言,春泉产托是非常值得入手的低风险又回报良好的基金产品。但对于PAG而言,获得控股权才有整合资源的实权,否则只会沦为被动的财务投资。

结论

此次PAG全力收购春泉产托,必将是一场利益博弈大战。自9月25日发起要约收购至今,股价从一度最高价4.85的高位下跌了约22%,成交股数从10月31日的3,064,000股下降到近日的673,000股, 下跌了约78%,在提升要约价后要约人的基金单位占比只提高了1.343%,由此看出一般投资人对要约消息相比高峰期时已不太热衷。另外,由于2018年11月14日要约条件并未达成,要约将会进一步延长至2018年11月28日。根据收购守则规则,要约人就接纳而言可宣布要约成为无条件的最后时限是寄发最初要约文件后第60日,在太盟这个要约的最后期限即2018年11月28日,之后不可再延期。综上所述,虽然春泉拥有很好的资产与不错的股息,但大众股民对现价及要约期望已反映在近日的股价表现及成交量上。理智的投资者应该回归投资初衷,对于是否何时应该买入春泉以及是否接受要约做出适合自己的判断。

- 春泉产托(01426.hk):面对太盟收购要约 投资者该怎么看2018-11-22 04:11:04

- 文博会 “文化+”业态呈现多元化,擦亮三亚文化品牌2018-11-21 04:11:18

- 科技期刊的春天来了2018-11-16 10:11:02

- 春泉产业信托(01426.HK)到底价值几何?2018-11-08 02:11:16

- 北京日坛国际酒店魏强惨案,看黑恶 势力横行2018-11-05 05:11:09

- 观音山公司诉南方电网等侵权案在广东开庭2018-11-05 02:11:23

- 《奔现攻略》,作家奇露亚的现实主义与浪漫主义年轻化结合2018-11-05 12:11:01

- 春泉产托(01426.hk):面对太盟收购要约 投资者该怎么看11-22

- 文博会 “文化+”业态呈现多元化,擦亮三亚文化品牌11-21

- 悦达矿业更名为“悦达国际控股有限公司”获特别股东大会通过11-21

- 科技期刊的春天来了11-16

- 春泉产业信托(01426.HK)到底价值几何?11-08

- 雷霆暴风搞活动,大半个广州的老司机都来了11-07

- 北京日坛国际酒店魏强惨案,看黑恶 势力横行11-05

- 观音山公司诉南方电网等侵权案在广东开庭11-05

- 《奔现攻略》,作家奇露亚的现实主义与浪漫主义年轻化结合11-05